本文目录导读:

个人所得税是国家对居民个人所得收入进行征收的一种税收,随着社会经济不断发展,税收政策也在相应调整,本文将重点讨论最新个人所得税计算的相关要点,帮助广大纳税人更好地理解和应用。

要点讨论

要点一:税率结构

最新个人所得税计算首先涉及税率结构,目前,个人所得税采用分级累进税率,根据收入水平不同,税率有所不同,这种税率结构旨在平衡税收负担,实现社会公平。

要点二:应纳税所得额的计算

个人所得税的应纳税所得额是计算税收的基础,应纳税所得额等于个人年度收入减去税法规定的各项扣除项目后的余额,个人年度收入包括工资、稿酬、特许权使用费等多种形式,而扣除项目则包括专项附加扣除、社保费用等。

要点三:专项附加扣除

专项附加扣除是最新个人所得税计算中的一大亮点,根据国家政策,纳税人可以享受子女教育、继续教育、大病医疗、住房贷款利息等多项专项附加扣除,这些扣除项目有助于减轻纳税人的税收负担,更好地照顾到民生需求。

详细解析

(一)税率结构的具体应用

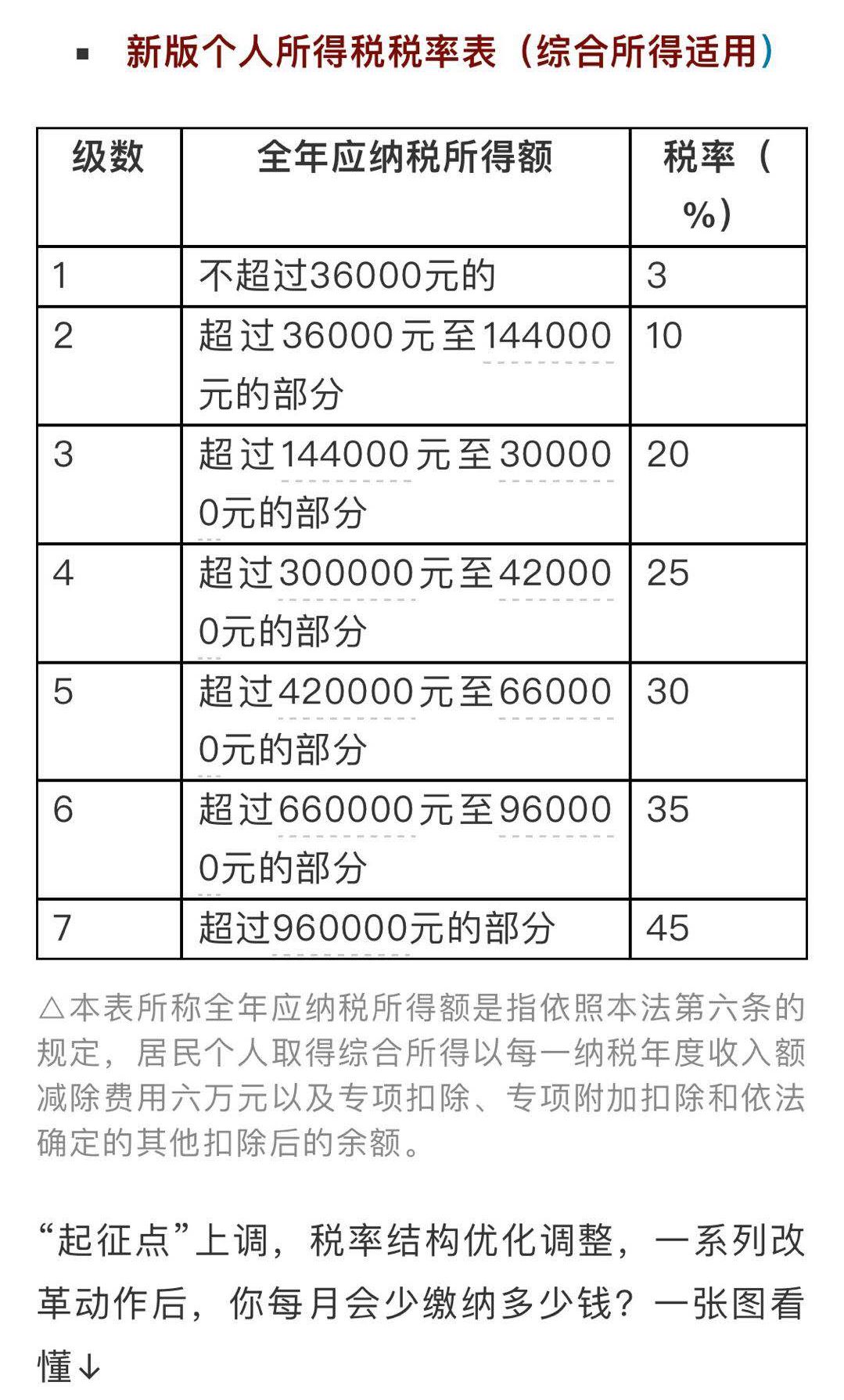

在最新个人所得税计算中,税率结构的应用是根据个人年度应纳税所得额来确定适用的税率,个人年度应纳税所得额在36000元以下,税率为3%;在36000元至144000元之间,税率为10%;超过144000元的部分,税率逐渐提高,这种分级累进税率结构有助于鼓励人们积极劳动,提高收入水平。

(二)应纳税所得额的计算方法

在计算个人所得税的应纳税所得额时,首先要确定个人年度总收入,这包括工资、稿酬、特许权使用费等各种形式,根据税法规定,对各项收入进行相应的税务调整,对于工资收入,可以扣除社保费用、专项附加扣除等项目,将调整后的各项收入相加,得到应纳税所得额。

(三)专项附加扣除的实际操作

专项附加扣除是最新个人所得税计算中的一项重要政策,纳税人可以根据自身情况享受子女教育、继续教育、大病医疗、住房贷款利息等扣除项目,有子女的纳税人可以享受子女教育专项附加扣除,这有助于减轻家庭的教育支出压力,具体操作时,纳税人需要提供相关证明材料,如子女教育证明、医疗费用发票等,以便顺利享受专项附加扣除。

实例分析

假设某纳税人年度总收入为20万元,其中包括工资18万元、稿酬2万元,根据税法规定,他可以扣除社保费用1万元、专项附加扣除8千元(包括子女教育、住房贷款利息等),他的应纳税所得额为20万元-1万元-8千元=11万元,根据最新个人所得税的税率结构,他需要缴纳的税款为:3万元×3%+9万元×10%=1.14万元。

最新个人所得税计算涉及多个方面,包括税率结构、应纳税所得额的计算以及专项附加扣除等,本文对这些要点进行了详细讨论和解析,并通过实例分析展示了具体计算方法,希望广大纳税人能更好地理解和应用个人所得税政策,实现个人收入的合理纳税,国家也应继续优化税收政策,更好地照顾到民生需求,促进社会公平与发展。